2020年,廣告行業(yè)會(huì)變差還是變好?

發(fā)布時(shí)間:2019-12-18瀏覽次數(shù):0

本文來自微信公眾號(hào)“互聯(lián)網(wǎng)與娛樂怪盜團(tuán)”(ID:TMTphantom),作者 裴培

本怪盜團(tuán)成員 裴培 高博文 焦杉

毫無疑問,國內(nèi)宏觀經(jīng)濟(jì)承受著壓力;2020年的經(jīng)濟(jì)環(huán)境不會(huì)有立竿見影的改善。那么,廣告行業(yè)會(huì)變差嗎?廣告,真的像很多人認(rèn)為的那樣,是強(qiáng)周期性行業(yè)嗎?從需求和供給兩端看,2019年發(fā)生了哪些變化,2020年又會(huì)如何變化呢?

近年來,隨著移動(dòng)互聯(lián)網(wǎng)的普及,廣告行業(yè)被越來越顯著地劃分為兩大板塊——品牌和效果;其中,效果廣告基本集中在線上,而品牌廣告既有線上又有線下。對(duì)于廣告主來說,效果廣告是成本(可以直接促進(jìn)銷售),品牌廣告是費(fèi)用(只能作為市場開支);成本項(xiàng)可能具有逆周期屬性,費(fèi)用項(xiàng)一般是順周期的。所以,在2020年,我們可能看到效果廣告繼續(xù)侵蝕品牌廣告的空間。但是,也不可一概而論:品牌廣告存在“流量洼地”,效果廣告的庫存也不是無窮無盡的。它們一定會(huì)找到一個(gè)平衡點(diǎn)。

2019年互聯(lián)網(wǎng)廣告的數(shù)據(jù)證明:效果廣告具有“逆周期性”

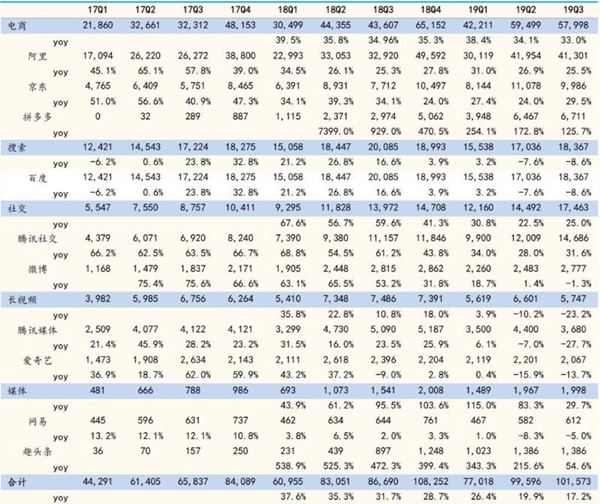

2019年出現(xiàn)了一個(gè)有趣的現(xiàn)象:互聯(lián)網(wǎng)廣告作為一個(gè)整體仍在增長;在增速上,“短視頻廣告>電商廣告>社交廣告>搜索廣告>長視頻廣告”,效果越直接的廣告類型增長就越強(qiáng)勁。

從上市互聯(lián)網(wǎng)公司財(cái)報(bào)口徑看,19年前三季度互聯(lián)網(wǎng)廣告收入增速分別為26.4%/19.9%/17.2%,三季度下滑極為明顯(主要是媒體和視頻廣告承壓);

電商廣告增速38.4%/34.1%/33.0%;社交廣告增速30.8%/22.5%/25.0%;

搜索廣告增速3.2%/-7.6%/-8.6%;

長視頻廣告增速3.9%/-10.2%/-23.2%;

媒體廣告增速115.0%/83.3%/29.7%(媒體廣告樣本量小,對(duì)細(xì)分行業(yè)判斷有限)。

注意,由于上市公司財(cái)報(bào)拆分不夠詳盡,我們采取了一些簡化——例如“騰訊媒體廣告”包括長視頻、短視頻、新聞等,但是主要是長視頻;阿里廣告包括電商、視頻、瀏覽器等,但是主要是電商。

如果把尚未上市的字節(jié)跳動(dòng)和快手算進(jìn)去,那么短視頻廣告毫無疑問是增長冠軍(我們估計(jì)抖音廣告收入至少翻倍,快手更是翻了6-7倍),它的超強(qiáng)用戶黏性、超高轉(zhuǎn)化率吸引了大批廣告主。效果類廣告異常堅(jiān)挺,以微博、騰訊視頻、愛奇藝等為代表的“品牌廣告為主”的公司廣告收入出現(xiàn)大幅度下滑。在品牌廣告內(nèi)部,只有趣頭條這種“偏效果化”(金幣模式)的廣告平臺(tái)有明顯增長。還毫無疑問,廣告主作為一個(gè)整體,正在把越來越多的預(yù)算從“品牌”轉(zhuǎn)向“效果”。

(2019年,效果廣告強(qiáng)勁,品牌廣告萎靡)

字節(jié)跳動(dòng)和快手是今年廣告行業(yè)的最大贏家。我們估計(jì),字節(jié)跳動(dòng)全年新增廣告收入530億元,快手新增廣告收入120億元;兩者累計(jì)貢獻(xiàn)了2019年互聯(lián)網(wǎng)廣告行業(yè)增量的50%。事實(shí)證明,抖音、快手的短視頻廣告對(duì)游戲、電商、互聯(lián)網(wǎng)金融等廣告主非常有用;三七互娛等買量游戲公司、阿里和拼多多等電商平臺(tái)都大為受益。我們估計(jì),字節(jié)跳動(dòng)全年廣告收入的約1/3來自游戲行業(yè),1/4來自電商行業(yè)(包括電商平臺(tái)和電商品牌)。

進(jìn)入2020年,誰又將是互聯(lián)網(wǎng)廣告的“火車頭”?我們認(rèn)為,字節(jié)跳動(dòng)的廣告收入基數(shù)已經(jīng)很大,AdLoad也接近天花板;只有搜索廣告還有很大空間。快手的AdLoad還很低,而且尚未激進(jìn)變現(xiàn),可能成為廣告主的新寵。B站在廣告形式和廣告位方面的探索也才剛剛開始。不過,總體看來,2020年互聯(lián)網(wǎng)廣告行業(yè)的后勁顯然不如2019年;畢竟,短視頻的神話不可能每年都復(fù)制一次。

(抖音和快手在2019年呼風(fēng)喚雨)

在經(jīng)濟(jì)不景氣的條件下,廣告主會(huì)增加還是縮減預(yù)算?這個(gè)問題很復(fù)雜,至少是三種力量共同作用的結(jié)果:

需求不振導(dǎo)致廣告主利潤承壓,廣告主傾向于縮減市場費(fèi)用,而品牌廣告是市場營銷費(fèi)用的一部分,會(huì)遭到削減。

與此同時(shí),廣告主急于清庫存、回流現(xiàn)金,傾向于多投效果廣告,甚至接受較高的CPA/CPS,只要毛利率是正數(shù)即可。

然而,廣告主涌向效果廣告會(huì)急劇拉低ROI;所以,廣告主不停地尋找“流量洼地”,在新興形式和新興平臺(tái)上分配更多預(yù)算。

廣告主需求變化趨勢:游戲、電商仍是大金主

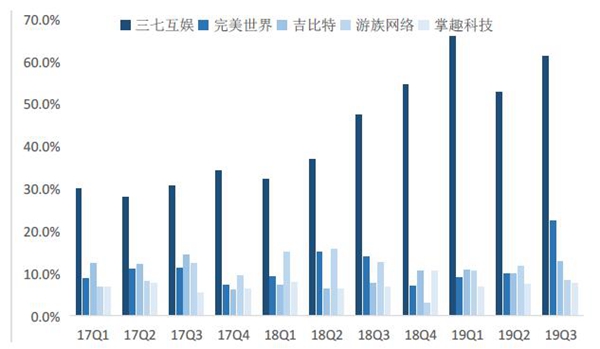

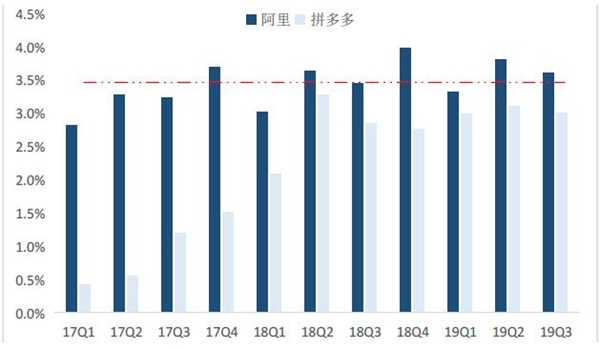

游戲和電商一直以來都是互聯(lián)網(wǎng)廣告行業(yè)的金主,占據(jù)著非常重要的位置,從廣告主投放力度也能看出效果廣告的“逆周期性”。2019年以來游戲行業(yè)銷售費(fèi)用率顯著提升,以三季度為例,三七互娛/完美世界/吉比特/掌趣科技銷售費(fèi)用率分別同比提升13.9%/8.3%/5.0%/1.1%(游族網(wǎng)絡(luò)的買量成本計(jì)入營業(yè)成本,故不符合上述規(guī)律)。零售行業(yè)也表現(xiàn)出相似的情況,阿里巴巴(國內(nèi)零售)/拼多多的貨幣化率也保持持續(xù)增長,三季度仍保持0.2%/0.2%提升。由于傭金率比率基本保持不變,也就是說盡管經(jīng)濟(jì)形勢承壓,廣告主在淘寶、天貓以及拼多多上的廣告支出(直通車、鉆展等)更多。從某種程度上看,效果廣告具有抗周期屬性,宏觀經(jīng)濟(jì)承壓的情況,廣告主會(huì)加大成本投入保持營收增速。

(注:我們上文所說的“效果廣告是成本,品牌廣告是費(fèi)用”,是基于管理會(huì)計(jì)或業(yè)務(wù)的邏輯;在財(cái)務(wù)報(bào)表中,許多廣告主是把效果廣告和品牌廣告統(tǒng)一計(jì)入銷售費(fèi)用的,這是財(cái)務(wù)會(huì)計(jì)或?qū)徲?jì)的邏輯。特此說明。)

(A股游戲公司銷售費(fèi)率不斷高攀)

(阿里、拼多多貨幣化率緩慢提升)

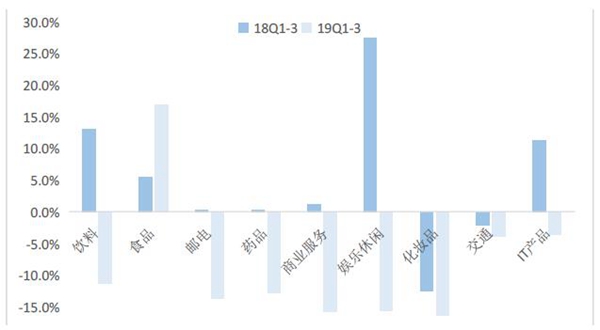

在線下方面,除食品行業(yè)外,廣告主幾乎全部縮減了投放預(yù)算。根據(jù)CTR廣告刊例統(tǒng)計(jì)數(shù)據(jù),2019年前三季度TOP 10行業(yè)投放預(yù)算增速分別為:-11.3%/16.9%/-13.8%/-12.8%/-15.8%/-15.7%/-16.4%/-3.9%/-3.6%,食品行業(yè)成為唯一增加投放的。此外,我們從分眾傳媒的客戶結(jié)構(gòu)上來看,19年上半年日用消費(fèi)品代替互聯(lián)網(wǎng)成為第一大廣告主,互聯(lián)網(wǎng)(新經(jīng)濟(jì))和汽車廣告主的投放預(yù)算大幅縮減。新經(jīng)濟(jì)和汽車廣告主作為傳統(tǒng)品牌廣告的投放方,可選消費(fèi)/融資屬性更重,受到宏觀經(jīng)濟(jì)環(huán)境影響更為明顯。

(只有食品廣告主還在增加線下投放)

那么,2020年的趨勢又會(huì)怎樣呢?我們認(rèn)為,總體需求不容樂觀。首先,2018年游戲版號(hào)暫停、2019年恢復(fù),造成了2019年二季度后游戲行業(yè)“井噴式”的新產(chǎn)品投放需求,而2020年這種情況不會(huì)再現(xiàn)。其次,電商行業(yè)2019年的增長可謂超出了所有人的預(yù)期,2020年即便不顯著減速,至少也不會(huì)加速。再次,2019年互聯(lián)網(wǎng)金融、閱讀等領(lǐng)域也貢獻(xiàn)了大量廣告需求,但是由于監(jiān)管等原因,它們的預(yù)算也很難有太大上升空間。或許有一些細(xì)分行業(yè)、特定廣告主的需求會(huì)有大幅提升,但是作為一個(gè)整體,我們對(duì)廣告主在2020年的需求持謹(jǐn)慎偏悲觀的態(tài)度。

品牌廣告守住最后陣地,線下流量有望重估

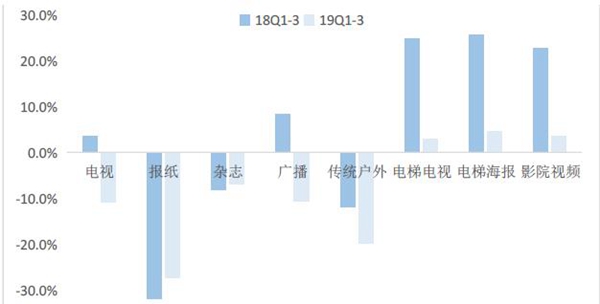

線下廣告全面承壓,品牌廣告具有強(qiáng)周期屬性。與互聯(lián)網(wǎng)廣告不同(品牌和效果廣告皆有),線下廣告全是品牌廣告。以美國戶外廣告行業(yè)最近十二年的表現(xiàn)為例,戶外廣告增速與GDP增速保持著較高的相關(guān)度,但廣告增速的“振幅”顯著大于GDP增速。2019年,國內(nèi)傳統(tǒng)線下廣告延續(xù)下降趨勢,其中電視/報(bào)紙/雜志/廣播/傳統(tǒng)戶外前三季度增速-10.8%/-27.4%/-7.0%/-10.7%/-19.8%;生活圈媒體廣告顯著承壓,其中電梯電視/電梯海報(bào)/影院視頻前三季度增速2.8%/4.5%/3.6%。作為費(fèi)用項(xiàng),宏觀經(jīng)濟(jì)承壓時(shí),品牌廣告預(yù)算遭到縮減,并且“性價(jià)比”越低的受影響越大。

(各類線下廣告需求普遍承壓)

效果廣告是否會(huì)繼續(xù)侵蝕品牌廣告的市場空間?目前來看,品牌廣告在互聯(lián)網(wǎng)廣告中占比不足20%;若考慮到線下廣告,品牌廣告在整體廣告市場占比不足40%。品牌廣告還有存在的價(jià)值嗎?還是有的。我們可以從如下三個(gè)方面分析品牌廣告預(yù)算的空間。

第一是目的性。品牌廣告目的是建立品牌知名度,效果廣告目的是促進(jìn)銷售,效果廣告盡管立竿見影,但某種程度上說“用戶并不屬于廣告主”,品牌的塑造更具溢價(jià)和長效性,而對(duì)于搶占心智的公司/行業(yè),品牌廣告的價(jià)值性更為明顯。

第二是廣告主結(jié)構(gòu)。通常來說,汽車等廣告主傾向于品牌廣告(對(duì)于汽車廠商難以采用效果廣告,4S店可以采用效果類形式),游戲等廣告主更傾向于效果廣告,廣告主本身就決定著廣告投放類型的多寡。

第三是大單品類型。日用消費(fèi)品中品牌和效果的選擇更為復(fù)雜,對(duì)于汽車、特侖蘇等消費(fèi)品,單品類銷售額大、產(chǎn)品差異化重要性大,品牌廣告重要性非同尋常。品牌廣告作為費(fèi)用項(xiàng),經(jīng)濟(jì)相關(guān)度大,但憑借其長效性、差異化、廣告主結(jié)構(gòu)等因素,仍將保持相當(dāng)?shù)姆蓊~。

(網(wǎng)紅帶貨不可能完全取代明星代言廣告)

互聯(lián)網(wǎng)巨頭一直很重視線下流量的價(jià)值,在資本寒冬期也沒有停止布局。繼阿里巴巴戰(zhàn)略入股分眾后,百度、京東分別投資新潮傳媒,百度聚屏與新潮更在數(shù)據(jù)和銷售方面開啟全面合作,騰訊入股樓宇新玩家梯影傳媒,巨頭紛紛涉足線下流量。一方面,線上流量價(jià)格持續(xù)攀升,線下媒介占據(jù)用戶流量企穩(wěn)(尤其是樓宇媒體),線下流量性價(jià)比凸顯;另一方面,數(shù)據(jù)推動(dòng)品效合一,線下廣告有望擺脫“品牌束縛”,線下廣告也可以通過歸因或者聯(lián)網(wǎng)等方式實(shí)現(xiàn)線下廣告效果的可追溯甚至效果化。

(互聯(lián)網(wǎng)巨頭大舉進(jìn)軍生活圈廣告)

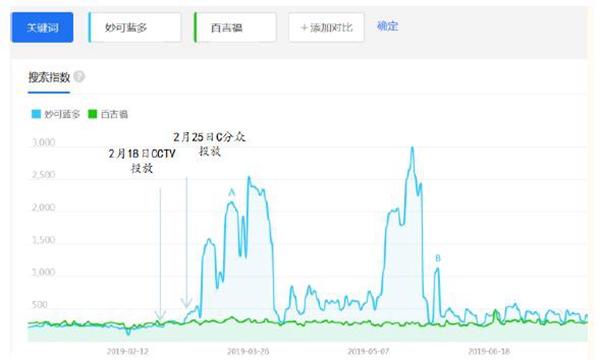

以樓宇廣告為代表的線下廣告性價(jià)比逐漸顯現(xiàn),價(jià)格合理、“效果”也在提升。以CPM計(jì),分眾樓宇視頻和框架CPM約30-40元(千次展示),低于互聯(lián)網(wǎng)端品牌廣告類型,如視頻貼片40-50元/千次展示、淘寶鉆展40-50元/千次展示、朋友圈70-80元/千次展示,而像影院貼片等高CPM品牌廣告類型更早受到宏觀經(jīng)濟(jì)及廣告主投放遷移的影響。考慮到廣告的“到達(dá)率”,樓宇視頻廣告當(dāng)之無愧的冠軍,平均30s的電梯等待時(shí)間以及較高的人流承載率都為其“洗腦效果”背書。19年以來的妙可藍(lán)多、BOSS直聘以及伯爵旅拍等廣告,在分眾投放期間的百度指數(shù)都有著明顯提高,足以說明樓宇視頻廣告的影響力。

(分眾樓宇廣告CPM有一定優(yōu)勢)

品牌廣告的價(jià)值在于用戶心中的烙印,分眾樓宇廣告無疑是成功的。一個(gè)最出名的例子莫過于“腦白金”,蟬聯(lián)“十差廣告”的腦白金也蟬聯(lián)16年保健品單品銷量第一。分眾樓宇廣告的“洗腦效果”是無疑出眾的。舉個(gè)例子:今年2月下旬的妙可藍(lán)多廣告成功“引爆”百度指數(shù);與央視廣告相比,效果有過之而無不及。

(百度指數(shù)走勢驗(yàn)證了分眾品牌廣告的價(jià)值)

5G技術(shù)變革影響最大的傳媒行業(yè)是什么?我們認(rèn)為是廣告行業(yè),廣告是最傳統(tǒng)的傳媒互聯(lián)網(wǎng)變現(xiàn)方式(目前得以驗(yàn)證的變現(xiàn)模式還包括訂閱付費(fèi)、直播、游戲等),用戶使用習(xí)慣、移動(dòng)設(shè)備以及聯(lián)網(wǎng)狀態(tài)的不同都推動(dòng)著廣告行業(yè)形式和規(guī)模的發(fā)展。正如LBS對(duì)移動(dòng)廣告的改變,5G時(shí)代廣告的形態(tài)及精準(zhǔn)性將進(jìn)一步演進(jìn)。

我們認(rèn)為,在5G時(shí)代有兩個(gè)方面的改變極為重要:其一,“免下載”,這對(duì)游戲等虛擬娛樂產(chǎn)業(yè)的“買量”和渠道形式有著天翻地覆的變化,手機(jī)廠商可能不再是必要的渠道商(應(yīng)用商店地位岌岌可危),黏性超高的App可能會(huì)進(jìn)一步成為“系統(tǒng)”。其二,“數(shù)據(jù)賦能”,5G時(shí)代將帶來數(shù)據(jù)的爆發(fā)式增長,廣告行業(yè)的精準(zhǔn)性將提到新的高度,線下廣告的無法衡量問題有望得以解決,線下流量價(jià)值有望重估。

當(dāng)然,前途是光明的,道路是曲折的。廣告行業(yè)必須先直面2020年的宏觀經(jīng)濟(jì)減速、廣告主需求承壓,在巨大的壓力下生存下去,然后才能憧憬美好的未來。這將是一個(gè)洗牌的過程——每次洗牌都將產(chǎn)生失敗者與勝利者。這一輪洗牌的幸存者或許將在未來5-10年中占據(jù)良好的出發(fā)位置。